Kennzeichnen Sie die Konzeption und die theoretischen Grundlagen der Grenzplankostenrechnung.

- Grenzkosten: Teilkostenrechnung auf Basis der variablen Kosten

- Umfang und Art der Verrechnung:

- Trennung in fixe und variable Kosten

- Für kurzfristige Entscheidungen sind nur variable Kosten relevant

- Fixe Kosten im Block: keine Schlüsselung

- Umfang und Art der Verrechnung:

- Planrechnung:

- Rechnungszweck: Planung und Kontrolle

- Zeitbezug: Zukunftsorientiert und Vergangenheitsorientiert

- Prinzip der Kostenverteilung: variable Kosten sind beschäftigungsabhängig

- maßgebliche Kosteneinflussgröße: Beschäftigung

- Lineare Kostenverteilung

- Kostenstellenrechnung: Planung und Kontrolle der Gesamtkosten in den Kostenstellen

- Erfolgsrechnung der GPKR:

- Rechnungsziel ist DBR

- Unterstützung kurzfr. Entscheidungen

- Profitabilität für Produkte und Kunden

Wie beurteilen Sie die Methoden der Abweichungsanalyse anhand der Kriterien Vollständigkeit, Invarianz und Willkürfreiheit?

Methoden:

- Alternative

- Kumulative

- Differenziert kumulativen

Beurteilung:

- Vollständigkeit: Alle außer Alternativ

- Invarianz: Alle außer Kumulativ

- Willkürfreiheit:

- Auf Plan-Bezug: Alternative und Differenziert Kumulative

- Auf Ist-Bezug: Keine

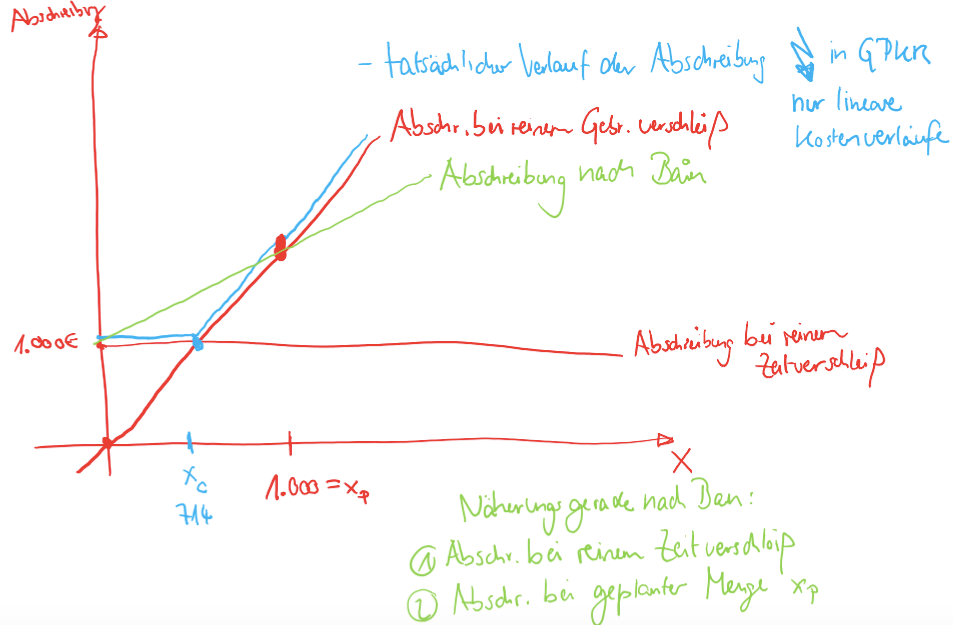

Abschreibung nach Bain

W = Wiederbeschaffungskosten

ND(Z) = Nutzungsdauer bei reinem Zeitverschluss

ND(G) = Nutzungsdauer bei Gebrauchsverschleiss

xp = Monatliche Planbeschäftigung

xi = Istbeschäftigu g

Monatliche Abschreibung =

W/ND(Z)*12 Monate + 1 / xp * (W/ND(G)*12 - W/ND(Z)*12)*xi

Abweichungsarten:

- Gesamtabweichung =

- Preisabweichung +

- Gesamte Mengenabweichung (KIST(ist) + KVP(stdt)) =

- Verbrauchsabweichung (KIST(ist) - KSOLL(ist)) +

- Beschäftigungsabweichung (KSOLL(ist) - KVP(ist))+

- Effizienzabweichung (KVP(ist) - KVP(stdt))

- Var Effizienzabw (KSOLL(ist) - KSOLL(stdt))

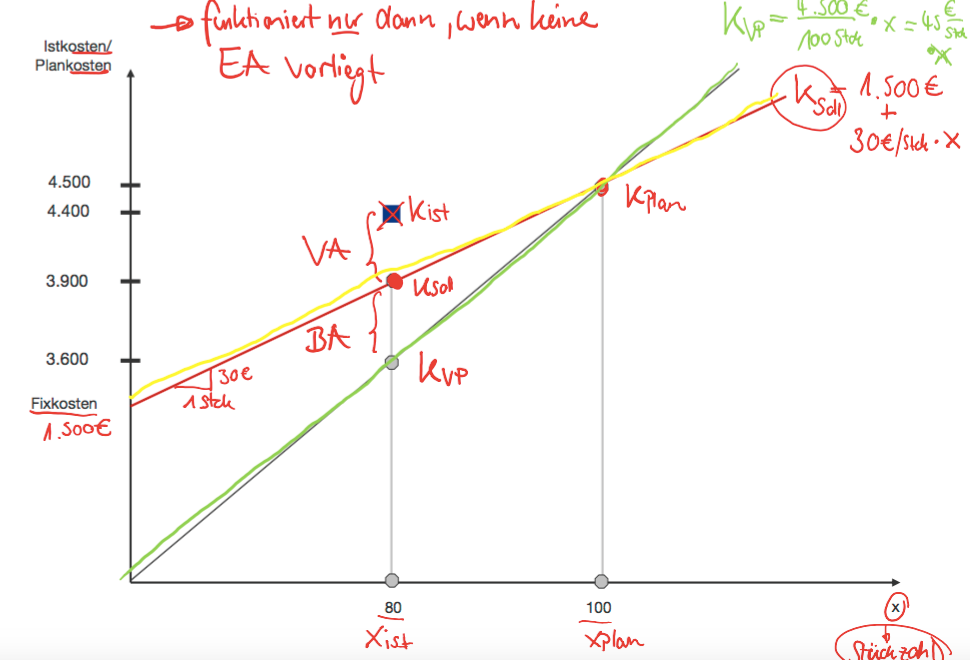

Abweichungsarten bestimmen:

- Sollkostenfunktion aufstellen: K = Kfix + Kvar

- Am besten Darstellung nach Fertigungszeit:

- K = 1500€ + 2€ * t

- Kstd = 4500€ / 1500€ = 3€ * t

- Am besten Darstellung nach Fertigungszeit:

- Gibt es Effizienzabweichung? dplan = dist ?

- Verbrauchsabweichung bestimmen:

- VA = Kist(ist) - Ksoll(ist)

- Fertigungsstelle verantwortlich

- Beschäftigungsabweichung bestimmen:

- BA = Ksoll(ist) - Kvp(ist)

- Marketing / Vertrieb verantwortlich

- Effizienzabweichung bestimmen:

- Variable EA = Ksoll(ist) - Ksoll(std)

- Gesamte EA = Kvp(ist) - Kvp(std)

Geben Sie einen systematischen Überblick über die möglichen Formen der kalkulatorischen Erfolgsrechnung. Kennzeichnen Sie die Vor- und Nachteile jeder Form.

- Kalkulatorische Stückerfolgsrechnung:

- Stückerlöse / Stückkosten

- starke Abhändigkeit von Kalkulationsverfahren

- VKR: Schlüsselung der fixen Kosten auf KTR

- TKR: Ermittlung von Stück DB (Erlös var. Kosten)

- Kalkulatorische Periodenerfolgsrechnung

- 4 Varianten:

- TK vs. VK

- GKV vs. UKV

- Abgesetzt Menge ungleich Herg. Menge

- Unterschiede in der Gewinnermittlung:

- zw. TKR und VKR:

- wenn hergestellte Menge ungleich abgesetzter Menge

- Ursache ist Fixkostenproportionalisierung in der VKR

- zw. UKV und GKV:

- kein Unterschied bei gleicher Kostenbasis

- DBR: TK, UKV

- zw. TKR und VKR:

- 4 Varianten:

Berechnung Umsatzkostenverfahren auf Vollkostenbasis

- Überstellung der Selbstkosten und Erlöse anhand der abgesetzten Menge

- Berechnung der Herstellkosten nach Absatz:

- HKabgesetzt = HK / HM * AM

- Verw/Vertr = SK - HK

- Selbstkosten = HKabg + Verw/Vertr

- ODER: VK auf SK Basis * AM

- Erlöse AM * Preis

- Differenz SK = Gwinn; Differenz Umsatz = Verlust

Umsatzkostenverfahren auf Teilkostenbasis

- Variable SK + Fixe SK vs. Umsatz

- Ermittlung variabler SK

- HKMonat - HKMonat-1 / HMM - HM<span>M-1 </span>= SKvar

- Ermittlung var. Vertrieb / Verw

- VerwMonat - VerwMonat-1 / AMM - AM<span>M-1</span><span></span>

- Var SK + Var Vertr * AM = SKvar oder SKvar * AM

- Ermittlung Fixer SK

- SKfix/hk = HK - AM*SKvar

- SKfix/Verw = VerwK - AM*SKvar/Verw

- Ermittlung Gewinn / Verlust wie gehabt

Zeigen Sie an Ihren Zahlenergebnissen, worauf die Gewinndifferenz zwischen Voll- und Teilkostenrechnung zurückzuführen ist.

- TKR:

- HKfix

- VKR:

- HKfix / HM * AM

- Differenz: zwischen TKR und VKR = Unterschied

Grundsatz entscheidungsrelevanter Kosten Arten? Entscheidungen

Fixe Kosten:

- alternativenunterschiedliche FK

- -“- unsichere FK

- -“- sichere FK

- alternativenidentische FK

- -“- unsichere FK

- -“- sichere FK

- Einteilung der Gesamtkosten in fixe und variable Kosten entspricht Gliederung in kurz- und langfristige Entscheidungsprobleme

- Kurzfristige Entscheidungsprobleme auf Basis GPKR

- Langfristitge auf BAsis der Investitionsrechnung

Eignung des Deckungsbeitrags oder Gewinns als Zielgröße für die Nutzenbewertung?

Bei Risikonutzenfunktionen mit CARA (constant absolute risk aversion) sind alternatividentische Fixkosten vernachlässigbar (auch bei Risikoneutralität).

- Ansonsten sind FK bei Risikoaversion und Unsicherheit relvant

Halten Sie es für gerechtfertigt, zwei verschiedene Zielgrößen Z in dieselbe Nutzenfunktion U(Z) Z einzusetzen

Nein, bei abnehmender, absoluter Risikoaversion können wir nicht zwei zielgrößen einsetzen.

- Gewinn für langfristige Entscheidung.

- Nutzenfunktion muss transformiert werden.

Lösung:

- U(DB) = sqrt(DB - F) + sqrt(F)

Grundprinzipien von REDR nach Riebel

- Identitätsprinzip: Zuordnung von Kosten und Erlösen zu betriebswirtschaftlichen Entscheidungen

- Entscheidungsorientierter Kostenbegriff

- Keine Schlüsselung echter Gemeinkosten

- Erfassung und Ausweis sämtlicher Kosten als relative Einzelkosten derjenigen Bezugsgröße, die in der Hierarchiebene möglichst weit unten steht

- Gliederung der Kostenarten und Kostenkategorie in einer Grundrechnung

- Auswertungsrechnung zur Ermittlung von entscheidungsrelevanten Kennzahlen

- Deckungsbudgets für Zwecke der Praxis

REDR: Definieren Sie Leistungskosten und Bereitschaftskosten. Halten Sie die Wahl dieser Bezeichnungen für zweckmäßig?

- Leistungskosten: absatz,- beschaffungs und erzeugnissabhängige Kosten

- Bereitschaftskosten: Entstehen um institutionelle und technische Voraussetzungen zu schaffen

- Kritik: Auch Bereitschaftskosten (Maschinen, Gehälter) dienen zur Leistungserstellung

- Begriff Leistungskosten nicht zweckgemäß

Kennzeichnen Sie die wesentlichen Unterschiede zwischen der Kilgerschen Grenzplankostenrechnung und der Riebelschen Einzelkosten- und Deckungsbeitragsrechnung anhand geeigneter Kriterien.

Kriterien GPKR REDR

Ausrichtung auf Entscheidung und Kontrolle

Ja Ja

Zuordnung der Gesamtkosten auf mehrere Bezugsgrößen

Mehrstufige DBR Ja, bereits in der Grundrechnung Kostenbegriff wertmäßig, kalkulatorisch

pagatonisch, zahlungsorientiert

Beschäftigungsmaßstab Bezugsgrößensystem Verursachungsprinzip Lohnkosten, Abschreibungen

Fertigungslöhne: voll variabel

Abschreibung: Teils

Löhne (Abschreibungen keine) Bereitschaftskosten Zuordnung echter, variabler GK Schlüsselung Keine Schüsselung Kosteneinflussgröße Beschäftigung Entscheidungen

Vorgehen REDR:

- Produkte, Fertigunsstellen, Verwaltungsstellen, ZEIT!

- Absatzabhändige: Umsatz + Verpackung / Provision…

- Erzeugnisabhängige: MEK

- Geschlossene Periode: ohne zeitliche Bindung, monatlich, vierteljährlich…

- Offene Periode: aktivierungspflichtige, nicht aktivierungspflichtige

-

Chapter 1: Introduction22

-

Chapter 2: Statistics Revisited30

-

Tutorial 2: Statistics4

-

Chapter 3: Multiple Regression Panel Data29

-

Chapter 4: Logistic and Poisson Regressions24

-

Chapter 5: Naive Bayes25

-

Chapter 6: Decision Trees32

-

Tutorial 5: Naive Bayas4

-

Chapter 7: Pruning in Decision Trees Data Preparation40

-

Chapter 8: Evaluation of Classifiers33

-

Tutorials Theorie16