Welche Veränderung des BV Auswirkung auf Gewinnermittlung bei § 4 (3)-Rechung?

7

- abnutzbare AV (§ 7 EStG)

- nichtabnutzbares AV

- bestimmte WG im UV

- Darlehensgeschäfte

- Sach-, Nutzungs- und Leistungsentnahmen/-einlagen

- Nutzungsüberlassungen für längere Zeiträume

gem. § 11 (1) S.3 und (2) S.3 EStG - nichtabzugsfähige BA i.S.v. § 4 (5) EStG

Durchbrechung des Zuflussprinzips bei § 4 (3)-Rechnung - Bsp. (8)

- Verkauf

- WG abnutzbares AV

- Verkauf WGnicht-abnutzbares AV

- undübrige in § 4 (3) S.4 EStG genannten WG

- § 4 (3) 4 EStG gegen Raten/Veräußerungsrenten

- nicht in nicht in § 4 (3) S.4 EStG genannten WG UV - Entnahme von WG oder Nutzungen

- Erhaltene Vorschüsse, Teil- und Abschlagsleistungen

- Einnahmen für eine Nutzungsüberlassung > fünf Jahre

Durchbrechung Abflussprinzip bei § 4 (3)-Rechung

5

nicht der abgeflossen Bruttobetrag ist die BA:

- Kauf

- WG abnutzbares AV

- WG nicht-abnutzbares AV und WG aus § 4 (3) S. 4 EStG

- WG UV nicht in § 4 (3) S. 4 genannt - Investitionsabzugsbetrag

- Verlust einer Darlehensforderung

- Durchlaufender Posten: verauslagt, aber nicht zurückerhalten

- Einlage

- WG abnutzbares AV

- WG des nicht-abnutzbaren AV

- WG UV

§ 3 (4) S. 4

- nicht abnutzbare WG AV

- Anteile KapGes

- Wertpapiere

- vergleichbare nicht verbriefte Forderungen und Recht

- GruBo + Gebäude UV

Folge § 4 (3) S. 4

Durchbrechung Zufluss-/Abflusprinzip

AK/HK erst erfasst als

BE mit Zufluss Verkaufserlös

BA mit Entnahme

Was keine BE bei 4/3-Rechnung

- Einlage von Geld

- Darlehensaufnahme

- Durchlaufende Posten (für Rechnung eines Dritten vereinnahmt)

BA Einlage von Wirtschaftsgütern des abnutzbaren AV bei § 4 (3)-Rechnung

§ 6 (1) Nr. 5 EStG

- BA= Jährlicher AfA-Betrag

(berechnet vom Teilwert; Teilwert = AK ./. bisherige AfA)

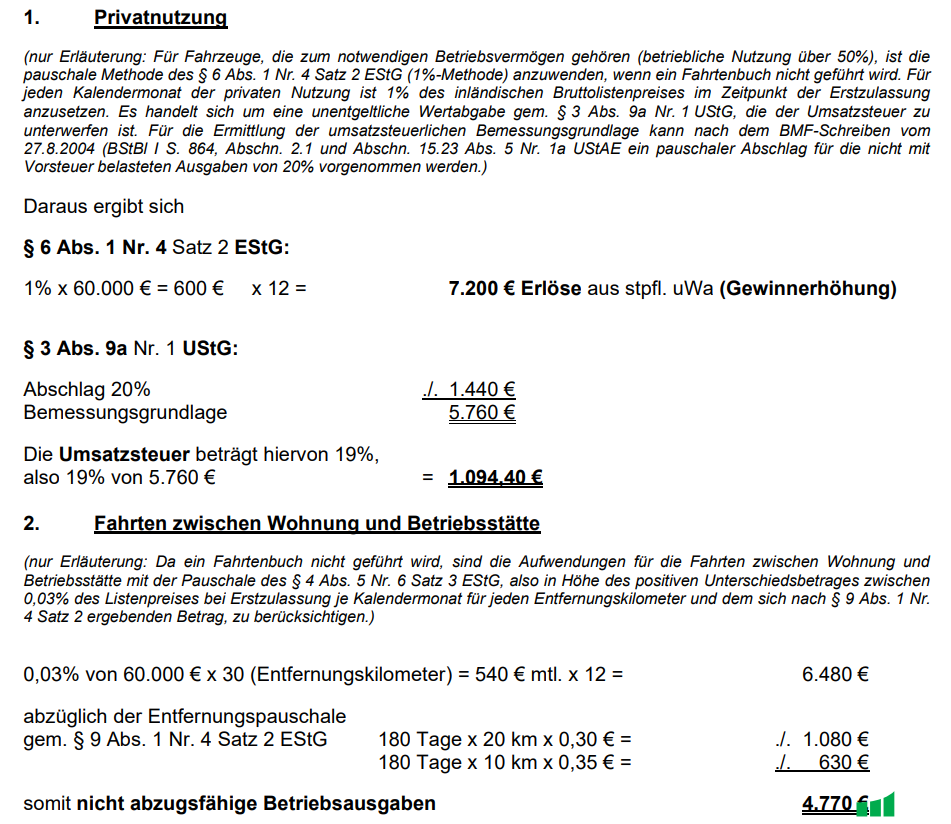

§§ 1 % Regelung Privatnutzung Kfz BV

- *§ 6 (1) Nr.4** S.2 EStG (1%-Methode, = Erlös, Gewinn +)

- *./. § 3 (9a) Nr. 1 UStG** (Nutzungsentnahme USt.Pflicht, Abschlag 20 %)

Fahrten Wohnung-1. Tätigkeit

- *§ 8 (2) S.3 EStG** (0,03 %n BLP/km*12)

- *./. § 9 (1) Nr. 4 S.2 EStG** (km-Pauschale)

- *= § 4(5) Nr. 6 S.3 EStG** (nicht abzugsf. BA)

Besonders bei 4 (3) bzw. 4 (4) Gewinnermittlung zu beachten

§ 11 EStG Zu-/Abflussprinzip

§ 7 EStG Vorschriften AfA

Grundsatz des gleichen Totalgewinns (im Vergleich mit Gewinnermittlung nach § 4 (1) EStG)

§ 16 (1) Nr. 1 EStG Besonderheit BV enthält Anteile an einer Kapitalgesellschaft

§ 34 (1) EStG „Fünftel-Regelung“

§ 34 (3) EStG 56% vom Ø-Steuersatz

§ 3 Nr. 40 b EStG - Gewinne aus der Veräußerung/Entnahme eines Anteils an einer Kapitalgesellschaft: Teileinkünfteverfahren nur zu 60% besteuert (= 40% steuerfrei)

5%-Klausel des § 8b (5) KStG

5 % der Ausschüttung = nicht abzugsfähige BA

⇒ im Ergebnis sind damit nur 95 % steuerfrei

HB-Gewinn ./. 100% Ausschüttung + 5 % Ausschüttung

-

JA73

-

FM53

-

JAA61

-

KLR A - Grundlagen53

-

Steuern27

-

EKSt209

-

T2-A. Grundlagen des Einkommensteuergesetzes bis 348

-

T2-A. Grundlagen des Einkommensteuergesetzes 4,540

-

T2-B. Gewinnermittlung nach § 4 Abs. 3 EStG und Übergang zur Gewinnermittlung nach § 5 Abs. 1 Satz 1 EStG.62

-

T2-C. Die Besteuerung der Personengesellschaften 1-448

-

T2-C Betriebsvermögen der Personengesellschaften 523

-

T2-C Betriebsvermögen der Personengesellschaften 634

-

T2-C Begünstigung nicht entnommener Gewinne 79

-

T2-D Veräußerung (oder Aufgabe) von Betriebsvermögenskomplexen 1-250

-

T2-D Veräußerung (oder Aufgabe) von Betriebsvermögenskomplexen 3-538

-

T2-E Die Besteuerung von Anteilen an Kapitalgesellschaften 1-321

-

KSt 1- Grundlagen, Bilanzsteuerrecht34

-

KSt 2 - Ermittlung ZVE Kapitalgesellschaften27

-

KSt 3-4 - Nichtabziehbare Betriebsausgaben und Spendenabzug21

-

KSt 5 - verdeckte Gewinnausschüttung70

-

KSt 6-8 - Verdeckte Einlage, Gewinnausschüttung, steuerfreie Erträge, Verlustabzug48

-

KSt 9 - KSt-Tarif § 23 KStG20

-

GewSt I- Arbeitsunterlagen28

-

GewSt II - Grundlagen55

-

GewSt III-IV - Bemessungsgrundlage GewSt87

-

GewSt V - Maßgebender Gewerbeertrag35

-

LSt 1-2 Grundlagen + Arbeitslohnversteuerung51

-

LSt 3 - Sachbezugsbesteuerung62

-

KLR B - Erfassung von Kosten und Leistung44

-

KLR C - Verrechnung der Kosten auf die Leistung32

-

KLR D - Auswertungsphase - GKV/UKV, BEA, DB-Rechnung40

-

KLR D - Auswertungsphase PUG, Kostenkontrolle,49

-

KLR - D Grundzüge Kostencontrolling,-management28

-

Repeat11

-

ESt - Formen PersGEs + KapGes12

-

ESt - § 34 (1) + (3) EstG13

-

ESt - Veräußerung Betrieb gegen Leibrente10

-

KLR - Endriss44