Wertemanagement in der Immowirtschaft

Gründe & Grundsätze

Hohe Kapitalvolumina, vielseitige Interessenskonflikte bei TA, Treuhänderstruturen

Grundsätze:

- Professionalität & Transparenz & Fariness

- Handeln im Interesse der Anleger

- Glaubwürdigkeit und Gleichbehandlung

- Unabhängige Wirtschaftsprüfer

- Interne Kontrollsysteme & Risikosteuerungsinstrumente

Institut für Corporate Governance in der dt. Immowirtschaft

Wertemanagemangt Konzept der ICG

/ Bausteine des Wertemanagements

Grundwerterklärung (Code of Ethics)

Grundlage des Handelns und Wirtschaftens in allen Bereichen

Zentrale Aspekte: Integrität, Transparenz, Vertraulichkeit & Professionalität

Bausteine:

Grundwerteerklärung -> Werte und Ziele des U beschreiben

Verhaltensstandards -> schriftlich niedergelegt

Verbindlichkeit -> Anweisungen, Trainings etc.

Werte durch Kommunikation -> Interne und externe Transparenz

Sicherstellung -> Aufbau CG Organisation

Verhaltensgrundsätze der ICG

Werte: Grundsätze ordnungsgemäßer und lauterer Geschaftsfährung (10 Gebote)

CG CG Kodex, Kodex für Treuhandvermögen BVI Wohlverhaltensregeln

Value Management Leitfaden Wertemanagement

Compliance Management Pflichtenheft zum CM

Compliance Managemet

Teil der CSR Aktivität

= Gesamtheit aller Vorkehrungen für rechtskonformes Verhalten

(Unternehmen, Organe, MA)

Abgrenzung Konzernbericht & Nachhaltigkeitsbericht

Kennzahlen & Scope

Konzernbericht (freiwillige Selbstverpflichtung):

KPIs: Finanzergebnis, EBITDA, Umsatzrendite, Beteiligungsergebnis etc.

Enthält: Jahresabschluss, der enthält Lagebericht. (Pflicht)

Nachhaltigkeitsbericht (freiwillige Selbstverpflichtung):

KPIs: Carbon Footprint, Ressourcenverbrauch, MAfluktuation, ethn. Verhalten

Überschneidung: Lagebericht: nichtfinanzielle Leistungsindikatoren insbesondere Infos über Umwelt- und Gesellschaftsbelange

Konzernbericht: Allgemeine Geschäftsgrundlage (nichtfinanzielle Leistungsindikatoren)

Nachhaltigkeitsreporting als Managementfunktion

- Controlling = Managementfunktion, Steuerung des Immous mit Controlling-Tools

- Controlling = ganzheitliches tool zur Durchsetzung von Eigentümerzielen

- Nachhaltigkeitscontrolling = sukzessive systematische Integration sozialer und ökologischer Aspekte in das Controlling

- gewinnt zunehmend an Bedeutung, v.A. für Shareholder Investitionsentscheidung

- 2/3 werden aktiv von Investoren Kennzahlen für Nachhaltigkeitsorientierung aufzuzeigen

- Instrumente: Benchmarking & Reporting

Zielgruppe Nachhaltigkeitsreporting

alle Shareholder

Fokus: Investoren, MA, Kunden & Öffentlichkeit

bei Benchmarking: Uführung selbst primärer Adressat

Beispielhafte Inhalte auf Gesellschaftsebene

(Nachhaltigkeitsreporting)

1. Governance, Verpflichtung und Engagement

CG, Verpflichtung ggü externen Initiativen, Einbeziehung von Stakeholdern

2. Ökon. Indikatoren

wirtschaftl. Leistung, Marktpräsenz, mittelbare wirt. Auswirkungen

3. Ökol. Indikatoren

Energie, Wasser, Materialien, Biodiversivität, Emissionen, Transport

4. Sozio-kulturelle Indikatoren

Arbeitspraktiken, Aus und Weiterbildung, Chancengleichheit,, Menschenrechte, ethische Grundsätze, Gesellschaft

Vorteile des Nachhaltigkeitsreportings

- Tu gutes und Rede darüber (Signal, Abbau Infoasymmetrien, investitionsrelevante Infos)

- Reputation als Treiber für Uwert

(Absicherung Ertrag, Kompromissbereitschaft, leichter Kapitalzugang, Nutzung Einsparugnspotentiale)

-> interne Nachhaltigkeit reich nicht aus. Sie muss den Märkten kommuniziert werden

Berichtsstandards

Objektebene

OSCAR, Green Rading, IPD Eco Ledger

Unternehmensebene

GRI, DNK, IIRC

Portfolio

GRESB

Zweck GRI

Ziel von Nachhaltigkeitsberichterstattung:

- Benchmarking und Beurteilung der Nachhaltigkeitsperformance nach geltendem Recht

- Darstellung des Unternehmenseinflusses

- Performancevergleich innerhalt eines Unternehmens

Qualitätsdimensionen: Kriterien für guten Nachhaltigkeitsbericht

Balance: Unverzerrtheit (Positive und negative Nachhaltigkeitsaspekte)

Comparability Vergleiche mit Vorperioden sollen möglich sein für Konsitenz der Infos

Accurancy präzise und ausführliche Informationen

Timeliness Veröffentlichung regelmäßig, Zeitnähe

Clarity verständlich und nachvollziehbar

Reliability wesentliche Infos in hoher Qualität; nachprüfbare und auditierbare Form

Beurteilung der Qualität von Nachhaltigkeitsreporting

- Detailtiefe & Umfang (Core vs. Comprehensive Bericht)

- Erstellung durch Unternehmen oder durch 3.

- Pürfung des Berichts durch unabhängige Prüfer (GRI oder Wirtschaftsprüfer)

Qualität des Berichts nicht gleich Beurteilung der Nachhaltigkeit

Beispielhafte Berichtsinhalten

General Standard Disclosure

Strategie und Analyse: Allg. Angaben zu unternehmensspez. Nachhaltigkeitsverständnis, Erklärung zur Umsetzung in Org.

Coporate Governance: Führungsstruktur, Vergütungsysteme, Mandate

Ethik&Integrität: unternehmensspez. Werte, Noremen & Standards

Berichtsinhalte Specific Disclosure

Nennen, Erläutern, Inhalte&Indikatoren

Ökonomisch: Auswirkungen auf wirt. Lage der Stakeholder & Wirtschaftssystem - Angaben zur Leistungsfähigkeit & Chancen und Risiken - Gehälter, Spenden, Umfang soz. Zuwendungen

Ökologisch: Auswirkung auf Natursysteme - Angaben zu Materialien, Energie, Emissionen etc. - Eingesetzte Materialien nach Gewicht&Volumen, Emissionen nach Gewicht

Sozial: Menschenrechte - Gleichbehandlung, Sicherheitspraktiken, Kinderarbeit - % der Zuieferer/AN die unter Menschenrechtsaspekten geprüft wurden, Zahl Diskriminierungsvorfälle & Maßnahmen

Aufstellung nach Wesentlichkeitsprinzip

GRI in Immowirtschaft

(7)

Profile (Angabe zu Leerstandsquoten, MVarten, Gesamtmietfl)

Economic (Implikationen für lokale Wirtschaft, Standort)

Environmental (Materialien, Primäreenergieverbrauch)

(Social Performance Indicators:)

Labor Practices and Decent Work (Beschäftigungsverträge, Verletzten Quote)

Human Rights (Anzahl Diskriminierungsvorfälle)

Society (Angaben über Auswirkungen von Geb. auf Gesellschaft)

Product Responsibility (Überpürfung & Bewertung von Materialien)

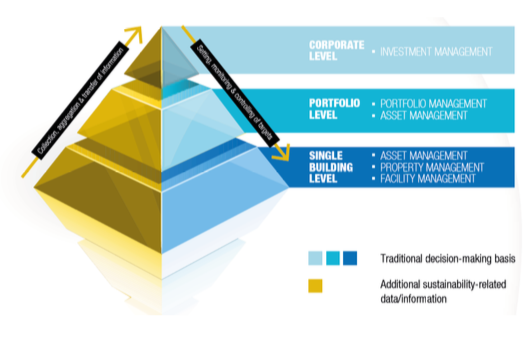

Lebel von Nachhaltigkeits Informationen

Coporate Level

(Investment Managemen)

Portfolio Level

(Portfoliomanagement & AM)

Singel Building Level

(AM,PM,FM)

Warum Benchmarks?

Benchmarking vs. Zertifizierung

Einfluss von Zertifikaten hoch, aber für Uführung&Steuerung braucht man auch Benchmarks für:

- Status Quo in Bezug auf Kennzahlen

- Zielerreichung Kontrollieren

- Neue Zielvorgaben ableiten

- Aussagen zu Wettbewerbsposition

Was ist Benchmarking?

Managementmethoden zur sturkturieren Gegenüberstellung mit vergleichbaren Assets

Ziel: Identifizierung und Analyse der Besten für “Best-Practice” Ableitung

Abgrenzung von Benchmarking von Zertifizierung

- Kontinuierliche Erhebung und Ableitung von Kennzahlen

- GGüstellung & Einbettung in Controlling-Prozesse

Benchmarkting auf Portfolioebene

1. Schritt: Datenerfassung

Rahmenparameter: Zeitraum, Zyklus, Leerstandsrate

Indikatoren: Verbrauchszahlen, Lebenszykluskosten

2. Schritt Datenbereinigung

Bereinigungsfunktion aus DGNB-Zertifizerungssystem für Bestand

3. Bezugswerte

Anzahl der Personen im Gebäude, Gebäudefläche

4. Umrechnungsfaktoren für CO2 Emissionen:

Mulitplikation mit Umrechnungsfaktor

Benchmarking auf Objektebene

Indentifikation von operativen Optimierungspotentialen

Oftmals Ratings, Vergleichsanalysen essentiell

Relevante Benchmarks:

ULI Greenprint Center for Building Perfaomance

(Fördert Austausch, zukunfsorientierte Gestaltung, Bereitstellung Software)

Prozess Benchmarking auf Objektebene

nur bei identischem Nutzungstyp, gleichen klimatischen Bed und gleichem markroökon. Umfeld.

Bereinigung: Klima, Leerstandsrate, Betriebs- und Nutzungszeit

Ist Verbrauch (Bereinigung) -> Bereinigte Verbrauchswerte pro Kategorie (Bezugswert) -> Benchmark pro Kategorie