Was versteht man unter Investition

in der Regel die Verwendung finanzieller Mittel zur Beschaffung von

(Real-)Gütern (Sachvermögen, immaterielle Güter, Finanzvermögen),

Umwandlung von Geldvermögen in reales Unternehmensvermögen.

Was ist eine Zahlungsreihe

Eine Investition begründet daher eine Zahlungsreihe, die mit einer Auszahlung beginnt, auf welche Einzahlungen und weitere Auszahlungen folgen.

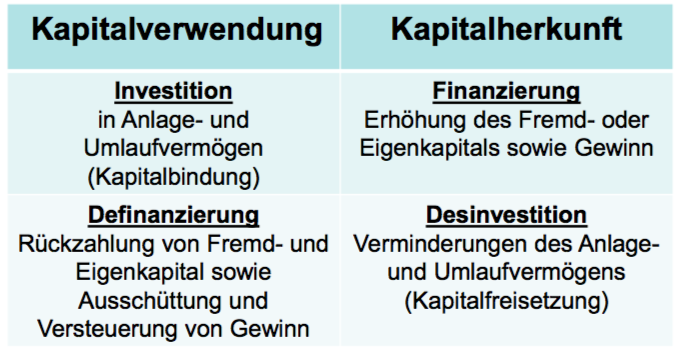

Kapitalverwendung / Kapitalherkunft

Einzelinvestitionsentscheidung

Soll ein Investitionsprojekt durchgeführt werden

Soll ein Auto gekauft werden?

Auswahlproblem

Welches von mehreren möglichen, sich ausschließenden Investitionsprojekten soll durchgeführt werden

Welches Auto soll gekauft werden

Problem der optimalen Nutzungsdauer

Mit welcher Laufzeit soll ein Investitionsprojekt durchgeführt werden

Investitionsprogrammentscheidungen

Welches Investitionsprogramm bestehend aus mehreren einzelnen, event. von einander abhängigen Investitionsprojekten soll gewählt werden

Sachinvestitionen

Sachinvestitionen sind Investitionen in Sachgüter.

- Gründungsinvestitionen

- Ersatzinvestitionen

- Rationalisierungsinvestitionen

- Erweiterungsinvestitionen

- Umstellungsinvestitionen

Finanzinvestitionen

Bei Finanzinvestitionen werden Beteiligungen an anderen Unternehmen eingegangen oder Wertpapiere erworben

- Beteiligungserwerb

- Forderungswertpapierkauf

Ziel der Investitionsrechnung

Ermittlung desjenigen Investitionsobjekts

das die Unternehmensziele

- Kostenminimierung

- Gewinnmaximierung

- Unternehmenswerterhöhung)

bestmöglich realisiert.

Investitionsrechenverfahren stellen eine Unterstützung des Managements bei der rechnerischen/quantitativen Beurteilung einer Investition(salternative) dar.

Phasen der Investitionsentscheide

- Investitionsidee, Wahlproblem liegt vor

- Vorbereitung zur Entscheidung (Kriterien, Alternativen,

- Bewertung)

- Investitionsentscheidung (ieS)

- Vornahme der Investition

- Kontrolle (insb. Termin- und Ergebniskontrolle)

Beurteilungskriterien für Investitionsvorhaben

- Erfolgswirksamkeit (Kostenminimierung, Gewinnerhöhung)

- Rentabilität

- Amortisation

- Zahlungswirkungen

Welche arten der Investitionsrechenverfahren gibt es

- statischen Investitionsrechenverfahren

Faktor Zeit nicht berücksichtigen

- dynamischen Investitionsrechenverfahren

Faktor Zeit entsprechend berücksichtigt.

statische Investitionsrechenverfahren

- Kostenvergleichsrechnung

- Gewinnvergleichsrechnung

- Rentabilitätsvergleichsrechnung

- statische Amortisationsrechnung

Kennzeichen statischer Investitionsrechnungen:

- keine Berücksichtigung des unterschiedlichen zeitlichen Anfalls von Zahlungsströmen

- leicht handhabbar, kommen mit relativ wenigen Daten aus - mitunter wenig „Realitätsbezug“

- Die Begriffe „Kosten“ und „Gewinn“ stammen aus der Kostenrechnung

dynamische Investitionsrechenverfahren:

- Kapitalwertmethode

- Methode des internen Zinsfußes

- Annuitätenmethode

- dynamische Amortisationsrechnung

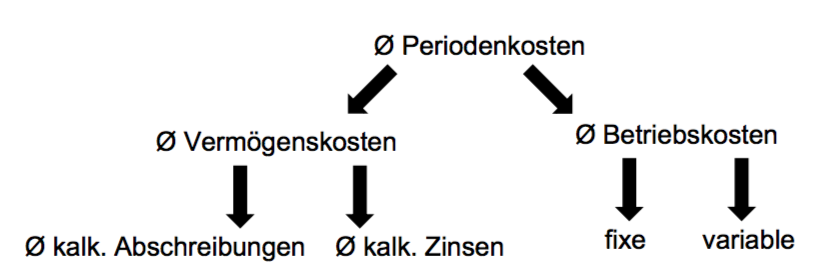

Kostenvergleichsrechnung

werden die durchschnittlichen Periodenkosten

zweier oder mehrerer Investitionsalternativen

berechnet und miteinander verglichen.

- Alternative mit den geringsten Kosten wird ausgewählt (und durchgeführt).

- keine Alternative: Zielvorgabe muss eingehalten werden

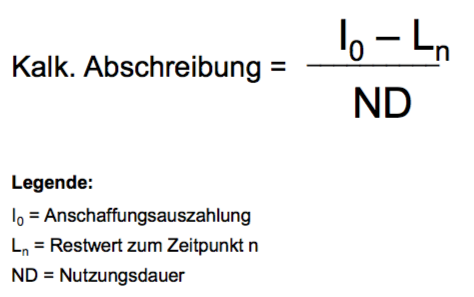

Berechnung der kalkulatorischen Abschreibung:

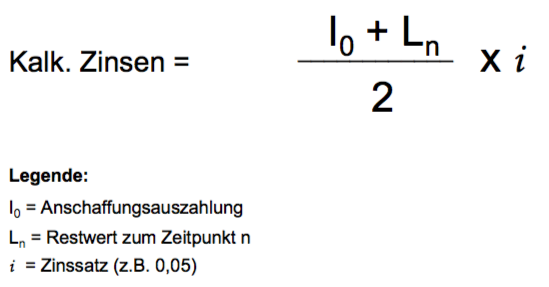

Berechnung der kalkulatorischen Zinsen

Vorteile der Kostenvergleichsrechnung

- geringe Menge an Daten notwendig

- geringer Erstellungsaufwand

- rasche Durchführung

Nachteile der Kostenvergleichsrechnung

- lediglich eine Periode betrachtet (diese wird als repräsentativ erachtet).

- Unterschiede der Investitionsobjekte hinsichtlich

- Qualität,

- erzielbarer Erlös der Produkte,

- etc

werden nicht berücksichtigt

- Geringste Kosten heißt nicht zwangsläufig größter Gewinn

Gewinnvergleichsrechnung

gegenüber der Kostenvergleichsrechnung zusätzlich auch die Erlöse der Investitionsalternativen in die Rechnung mit einbezogen.

werden die durchschnittlichen Periodengewinne zweier oder mehrerer Investitionsalternativen berechnet und miteinander verglichen.

- Alternativen: mit dem höchsten Gewinn wird ausgewählt

- keine Alternativen: ob und in welcher Höhe ein Gewinn anfallen würde

- Perioden- vergleichsrechnung

- Gewinn pro Einheit-Vergleichsrechnung

Vorteile der Gewinnvergleichsrechnung

- geringe Menge an Daten notwendig

- geringer Erstellungsaufwand,

- rasche Durchführung

- keine Außerachtlassung der Erlösseite

Nachteile der Gewinnvergleichsrechnung:

- Es wird lediglich eine Periode betrachtet (diese wird als repräsentativ erachtet).

- Es wird keine Relation des Gewinns zum Kapitaleinsatz gebildet.

- Keine Information, ob das Kapital effizient eingesetzt ist